Nachhaltigkeit – Die neuen ESRS-Standards für Unternehmen

Unternehmen, die Nachhaltigkeitsberichte erstellten, war es bisher freigestellt, welchen Inhalt und welche Form ihre Berichte haben. Inhaltlich konnten sie sich von verschiedenen nationalen oder internationalen Standards leiten lassen. Die wichtigsten Standards waren bisher GRI, EFFAS und DNK oder in Teilaspekten das Lieferkettensorgfaltspflichtengesetz und die EU-Taxonomie. Mit der neuen Direktive der EU zur Nachhaltigkeits-Berichterstattung, der CSRD (Corporate Sustainability Reporting Directive), wurde nun ein einheitlicher europäischer Standard definiert.

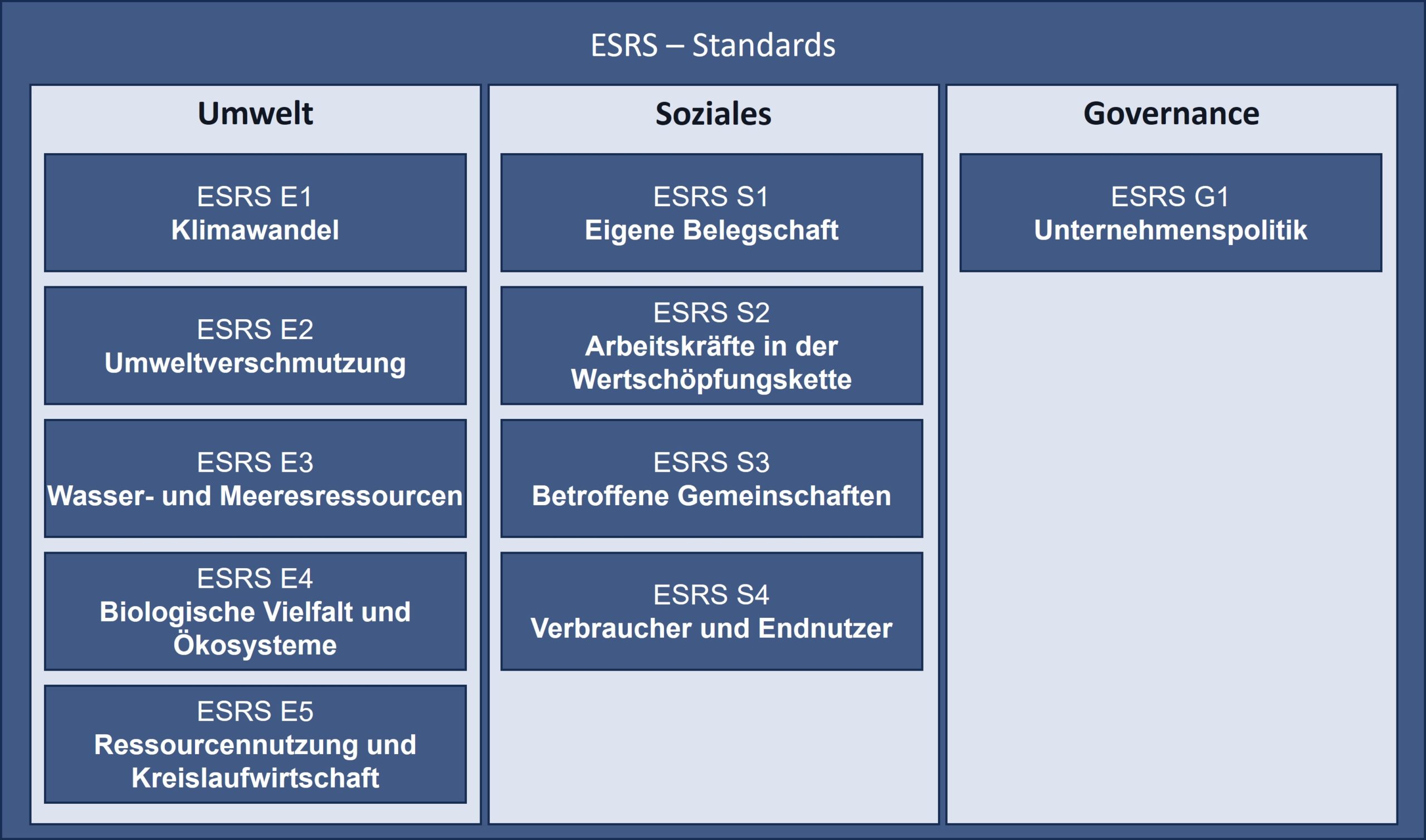

ESRS als europäische Standards

Große Unternehmen müssen in Zukunft Ihren Nachhaltigkeitsbericht im Rahmen des Lageberichts erstellen, der wiederum Teil des finanziellen Jahresberichts ist. Die Europäische Union hat am 31.7.2023 im Rahmen dieser Direktive nun eigene Standards zur Nachhaltigkeitsberichterstattung veröffentlicht. Diese ESRS (European Sustainability Reporting Standards) genannten Standards müssen zwingend von allen Unternehmen berücksichtigt werden, die zur Berichterstattung verpflichtet sind.

Die Standards sind gemäß Abb. 1 in die drei Gruppen, Umwelt (ESRS E1 bis ESRS E5), Soziales (ESRS S1 bis ESRS S4) und Unternehmenspolitik (ESRS G1), eingeteilt. Die Standards für Umwelt und Soziales sind wiederum in fünf bzw. vier untergeordnete Standards untergliedert. Zusätzlich gibt es noch einen allgemeinen Standard (ESRS 2), so dass insgesamt 11 Standards zu beachten sind.

Abb 1.: Übersicht der ESRS-Standards (Quelle: ESRS1)

Die umweltspezifischen Standards befassen sich mit den Themen Klimawandel, Umweltverschmutzung, Biodiversität, Wasser und Abfall. Die sozialen Standards beschäftigen sich mit den sozialen Aspekten in der eigenen Belegschaft, im Bereich der Zulieferer sowie in der Gemeinschaft, in der das Unternehmen wirkt. Darüber hinaus werden die Bedürfnisse der Endkunden betrachtet. Im Standard zur Unternehmenspolitik (Governance) geht es um die Einhaltung von Gesetzen und ethischen Grundsätzen.

Die Anwendung der ESRS

Unternehmen, die nicht einer Verpflichtung zur Berichterstattung unterliegen, können nach wie vor Form und Inhalt des Berichts selbst bestimmen. Natürlich ist es von Vorteil, sich an den ESRS zu orientieren, da anzunehmen ist, dass verpflichtete Unternehmen ihrerseits bei ihren Lieferanten Angaben zu Nachhaltigkeitsleistungen abfragen werden. Die neuen ESRS geben also direkt oder indirekt die Richtung vor, mit welchen Nachhaltigkeitsthemen sich Unternehmen in Zukunft beschäftigen werden.

Unternehmen haben die Möglichkeit, den Scope der Berichterstattung nach dem Kriterium der Relevanz zu definieren. Nicht-wesentliche Themen bzw. Inhalte der Standards brauchen nicht berichtet zu werden. Ob ein Thema wesentlich ist, dürfen die Unternehmen selbst bestimmen. Sie müssen dazu nur eine geeignete Systematik entwickeln und eine sorgfältige Bewertung der Nachhaltigkeitsaspekte durchführen. Bisher verbreitete Bewertungsmethoden müssen jetzt um eine finanzielle Betrachtung ergänzt werden.

Die CONSENZUM Managementberatung begleitet mittelständische Unternehmen auf ihrem Weg zur Klimaneutralität und Nachhaltigkeit. Die Anwendung der ESRS-Standards nach dem Konzept der doppelten Wesentlichkeit ist dabei ein wesentlicher Baustein.

Die CONSENZUM Impulse erscheinen 10 Mal jährlich. Wenn Sie diese gerne per E-Mail beziehen möchten, freuen wir uns über Ihre Anmeldung.